098 984 8886

Gọi cho chúng tôi

info@vdata.com.vn

Gửi email cho chúng tôi

098 984 8886

Gọi cho chúng tôi

info@vdata.com.vn

Gửi email cho chúng tôi

Số dư đầu kỳ của một hệ thống kế toán gồm các phần sau:

Vào menu Kế toán -> Sổ sách kế toán và chọn mục Nhập số dư đầu. Trang nhập số dư đầu các tài khoản có ghi rõ các số hiệu tài khoản, tên tài khoản các bạn chỉ cần tìm số liệu tương ứng trên Bảng cân đối tài khoản kỳ trước, mẫu số F01 - DNN, cột số liệu năm nay rồi nhập vào các ô tài khoản là xong. Lưu ý có những tài khoản cần nhập chi tiết theo tiểu khoản (tài khoản 4 số) và thậm chí chi tiết theo tiết khoản (5 số). Chẳng hạn tài khoản 333 là Thuế và các khoản phải nộp cho nhà nước, trong đó có các tiểu khoản là 3331 - Thuế GTGT phải nộp, 3334- Thuế thu nhập doanh nghiệp... Trong tiểu khoản 3331 lại có 2 tiết khoản con là 33311 - Thuế GTGT đầu ra và 33312 - Thuế GTGT hàng nhập khẩu.

Có một số tài khoản thường không có dữ liệu đối với doanh nghiệp vừa và nhỏ như tài khoản 241 xây dựng cơ bản dở dang, tài khoản. 336 phải trả nội bộ... thì có thể bỏ qua. Dưới đây là danh sách các tài khoản thường xuyên phát sinh và có số liệu đầu kỳ cần phải nhập trong phần Nhập số dư tài khoản:

1111 - Tiền đồng

1121 - Tiền gửi ngân hàng bằng tiền đồng

1331 - Thuế GTGT được khấu trừ còn dư của kỳ trước

1386 - Cầm cố, ký quỹ

1388 - Phải thu khác

141 - Tạm ứng

2141 - Hao mòn tài sản cố định hữu hình

33311 - Thuế GTGT đầu ra

3334 - Thuế thu nhập doanh nghiệp

3383 - Bảo hiểm xã hội

3384 - Bảo hiểm y tế

3385 - Bảo hiểm thất nghiệp

3388 - Phải trả phải nộp khác

4111 - Vốn chủ sở hữu

4211 - Lợi nhuận chưa phân phối năm trước

4212 - Lợi nhuận sau thuế chưa phân phối

Lưu ý: Bảng cân đối tài khoản kỳ trước nằm trong bộ báo cáo tình hình tài chính và có thể download từ trang thuế điện tử https://thuedientu.gdt.gov.vn

Sau khi nhập đầy đủ số liệu các bạn bấm nút cập nhật để cập nhật thông tin.

Khi bạn chọn chức năng này, danh sách các khách hàng đã nhập dữ liệu tồn đầu kỳ sẽ hiện ở khung bên phải, Bạn nhấn nút Thêm để thêm số dư đầu kỳ cho khách hàng mới. Sau khi nhập xong đối chiếu tổng dư nợ phải thu khách hàng với Bảng cân đối tài khoản kỳ trước, nếu khớp là OK. Trường hợp nhập sai khách hàng hoặc số liệu bạn có thể bấm nút Sửa hoặc Xóa để điều chỉnh.

Lưu ý: Số dư đầu phải thu khách hàng được lấy ở sổ chi tiết 131 của năm trước. Nếu các bạn không tìm thấy sổ này thì tạm treo một khách hàng ABC và lấy số dư từ tài khoản 131 trên bảng cân đối tài khoản kỳ trước để đưa vào và sẽ tìm cách xử lý trong năm khi có phát sinh thanh toán hoặc hóa đơn.

Khi bạn chọn chức năng này, danh sách các các nhà cung cấp đã nhập dữ liệu tồn đầu kỳ sẽ hiện ở khung bên phải, Bạn nhấn nút Thêm để thêm số dư đầu kỳ cho nhà cung cấp mới. Sau khi nhập xong đối chiếu với tổng dư nợ phải trả nhà cung cấp trên Bảng cân đối tài khoản kỳ trước, nếu khớp là OK. Trường hợp nhập sai nhà cung cấp hoặc số liệu bạn có thể bấm nút Sửa hoặc Xóa để điều chỉnh.

Lưu ý: Số dư đầu phải trả nhà cung cấp được lấy ở sổ chi tiết 331 của năm trước. Nếu các bạn không tìm thấy sổ này thì tạm treo một nhà cung cấp XYZ và lấy số dư từ tài khoản 331 trên bảng cân đối tài khoản kỳ trước để đưa vào và sẽ tìm cách xử lý trong năm khi có phát sinh thanh toán hoặc hóa đơn.

Chức năng nhập số dư đầu hàng hóa tồn kho có trong phân hệ sổ kho. Các bạn vào menu Kế toán -> Sổ kho và chọn chức năng Thêm để nhập các hàng hóa tồn kho đầu kỳ. Trong quá trình nhập hàng hóa tồn kho đầu kỳ, nếu có sai sót các bạn có thể dùng chức năng Sửa hoặc Xóa để điều chỉnh.

Số dư đầu kỳ tài sản cố định được nhập từ menu Kế toán -> Tài sản cố định. Trong phần này có các chức năng Thêm để thêm tài sản đầu kỳ. Nếu quá trình nhập có sai sót các bạn có thể dùng chức năng Sửa hoặc Xóa để điều chỉnh.

Công cụ dụng cụ được nhập từ menu Kế toán -> Công cụ dụng cụ. Trong phần này cũng có các chức năng Thêm, Sửa, Xóa như phần tài sản.

Số dư đầu kỳ của kết quả hoạt động kinh doanh là số liệu tổng hợp cho phụ lục B02-DNN của bộ báo cáo tài chính. Số liệu này lấy từ cột “Năm nay” của báo cáo kết quả hoạt động kinh doanh kỳ trước. Gồm có các chỉ tiêu sau:

Số dư đầu kỳ của báo cáo lưu chuyển tiền tệ là số liệu tổng hợp cho phụ lục B03-DNN của bộ báo cáo tài chính. Số liệu này lấy từ cột “Năm nay” của báo cáo lưu chuyển tiền tệ kỳ trước. Gồm các chỉ tiêu sau:

Bài viết này hướng dẫn chi tiết các mẫu biểu, báo cáo bắt buộc phải nộp cho cơ quan thuế mà một doanh nghiệp vừa và nhỏ cần biết để tránh các rủi ro bị xử phạt. ...

Phụ lục 03-1A của tờ khai quyết toán thuế thu nhập doanh nghiệp là một báo cáo bắt buộc. Làm thế nào để lập báo cáo này theo đúng quy định của ngành thuế?...

Số dư là giá trị còn lại của tài khoản kế toán trong một kỳ kế toán. Có những tài khoản chỉ có số dư bên nợ, một số tài khoản khác thì chỉ có số dư bên có và một số tài khoản có số dư cả hai bên...

Doanh nghiệp vừa và nhỏ kinh doanh trong lĩnh vực thương mại dịch vụ chỉ cần một phần mềm kế toán đơn giản, dễ hiểu, dễ sử dụng như Vetabyte Accounting là có thể hoàn thành các yêu cầu của kế toán thuế...

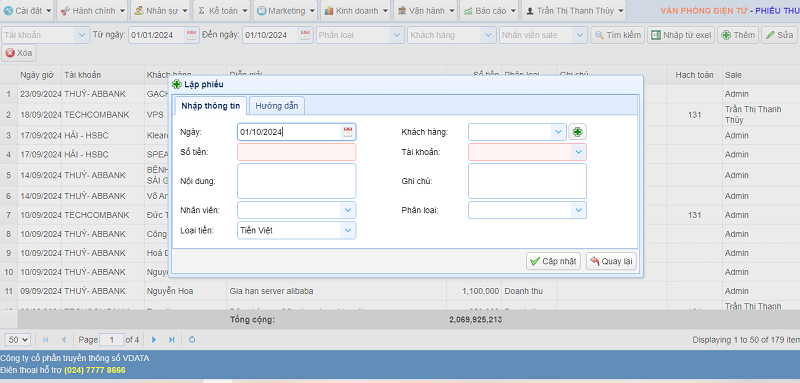

Chức năng quản lý phiếu thu của phần mềm kế toán Vetabyte giúp bạn cập nhật các giao dịch trên sổ ngân hàng và tiền mặt từ đó kết xuất báo cáo nội bộ và báo cáo thuế...

Doanh nghiệp vừa và nhỏ cần lập và nộp tờ khai thuế TNDN vào quý 1 của năm kế tiếp bài viết này hướng dẫn chi tiết cách điền các chỉ tiêu trong tờ khai quyết toán thuế thu nhập doanh nghiệp...