098 984 8886

Gọi cho chúng tôi

info@vdata.com.vn

Gửi email cho chúng tôi

098 984 8886

Gọi cho chúng tôi

info@vdata.com.vn

Gửi email cho chúng tôi

Kết cấu của tờ khai quyết toán thuế thu nhập doanh nghiệp gồm 8 Mục lớn được mã chỉ tiêu từ A,B,C… đến I. Các chỉ tiêu này lại có các mã chỉ tiêu con khác như B1, B2, C1, C2…và có chỉ tiêu cấp 3 như C3a, C3b…

Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp, chỉ tiêu A1, lấy tổng các bút toán kết chuyển doanh thu trên sổ 911 trừ đi tổng các bút toán kết chuyển chi phí trên sổ 911. Cụ thể như sau:

Bút toán doanh thu được kết chuyển từ sổ 511 - doanh thu, 515 - doanh thu tài chính và 711 - thu nhập khác. Các bút toán này lấy tổng phát sinh có từ các tài khoản trên, ghi nợ vào chính tài khoản đó và ghi có vào 911.

Bút toán chi phí được kết chuyển từ sổ 632- giá vốn hàng bán, 635 - chi phí tài chính, 642- chi phí quản lý doanh nghiệp và 811 - chi phí khác. Các bút toán này lấy tổng phát sinh nợ từ các tài khoản trên, ghi có vào chính tài khoản đó và ghi nợ vào 911.

Trong trường hợp đã kết chuyển lỗ lãi từ 911 sang 421 thì có thể lấy chỉ tiêu A1 này từ bút toán kết chuyển 911 sang 421.

Chỉ tiêu B bao gồm 3 chỉ tiêu chính là B1 - điều chỉnh tăng lợi nhuận, B8 - điều chỉnh giảm lợi nhuận và B13 - tổng thu nhập chịu thuế. Chỉ tiêu B1 được lấy tổng các chỉ tiêu từ B2 đến B7. Các chỉ tiêu này về cơ bản là không thường xuyên phát sinh nên để số liệu = 0. Nếu các bạn thấy doanh nghiệp của mình có thể có phát sinh các chỉ tiêu này thì liên hệ số điện thoại hỗ trợ cuối bài viết để được hướng dẫn chi tiết hơn.

Chỉ tiêu B8 là tổng các chỉ tiêu từ B9 đến B12 về cơ bản cũng không phát sinh nên để số liệu là 0.

Chỉ tiêu B13 được tính theo công thức B13 = A1+B1-B8

Chỉ tiêu C bao gổm 17 chỉ tiêu từ C1 đến C17 kê khai các khoản thu nhập chịu thuế, các khoản miễn thuế, giảm thuế, ưu đãi thuế và chuyển lỗ từ các kỳ kế toán trước. Với doanh nghiệp bình thường hầu hết các chỉ tiêu này không phát sinh và có thể để giá trị 0. Tuy nhiên với các doanh nghiệp có hoạt động chuyển lỗ từ các kỳ kế toán trước hoặc từ hoạt động chuyển nhượng bất động sản thì cần kê khai C3a và C3b. Khi kê khai các chỉ tiêu chuyển lỗ này, doanh nghiệp cần làm thêm một phụ lục chuyển lỗ theo hướng dẫn này. Các chỉ tiêu chính được ghi nhận như sau:

(*) Với các trường hợp thông thường, C5 và C8 = 0 và do đó có thể ghi nhận C7 = C4

(**) Với các trường hợp thông thường C10, C14, C15 và C16 ghi nhận bằng 0 khi đó C17 = C9

Chỉ tiêu nhóm D là các chỉ tiêu liên quan đến hoạt động chuyển nhượng bất động sản, hiếm khi phát sinh đối với doanh nghiệp vừa và nhỏ nên chúng tôi sẽ đề cập các chỉ tiêu này trong một bài viết khác, còn tạm thời có thể ghi nhận các chỉ tiêu này = 0

Theo quy định, doanh nghiệp lập và nộp báo cáo quyết toán thuế vào quý 1 của năm tiếp theo đồng thời cũng phải nộp các khoản thuế TNDN trước ngày 30 tháng 3. Tuy nhiên với các doanh nghiệp có thuế thu nhập doanh nghiệp phát sinh hàng tháng, hàng quý lớn thì có thể tạm nộp thuế hàng tháng hoặc hàng quý để tránh bị phạt thuế do chậm nộp thuế TNDN. Ví dụ doanh nghiệp có doanh thu khoảng 100 tỷ /năm thì mỗi quý doanh thu khoảng 25 tỷ và thuế TNDN hàng quý sẽ tương đương 500 triệu/quý, đây là con số khá lớn nên doanh nghiệp nên tạm nộp thuế hàng quý theo lịch trình Q2 thì tạm nộp thuế TNDN quý 1, Q3 thì tạm nộp thuế TNDN quý 2, Q4 thì tạm nộp thuế thu nhập doanh nghiệp cho quý 3 và đến Q1, năm tiếp theo thì tạm nộp thuế TNDN cho quý 4 của năm trước. Tổng số tiền tạm nộp thuế TNDN phải lớn hơn số thuế thu nhập doanh nghiệp trong báo cáo này (mục E) nếu thấp hơn sẽ phải nộp bù và có thể bị phạt chậm nộp thuế.

Vì vậy trên báo cáo này có các chỉ tiêu G để khai báo các khoản thuế TNDN đã tạm nộp, bao gồm

Các chỉ tiêu còn lại của nhóm G có thể để = 0, sau đó lấy tổng các chỉ tiêu để ghi vào G

Nếu chênh lệch giữa số thuế đã tạm nộp G với số thuế TNDN phải nộp E là số dương thì ghi vào mục H1 là số dương. Còn nếu là số âm thì ghi vào H1 với số trị tuyệt đối trong ngoặc đơn.

Số thuế thu nhập doanh nghiệp còn phải nộp mục I sẽ ghi bằng B1, nếu con số này là âm (trong ngoặc đơn) thì có nghĩa là doanh nghiệp đã tạm nộp thừa thuế TNDN và số nộp thừa này được chuyển sang kỳ sau. Còn nếu là số dương thì doanh nghiệp phải nộp bổ sung ngay để tránh bị phạt thuế.

Bài viết này hướng dẫn chi tiết các mẫu biểu, báo cáo bắt buộc phải nộp cho cơ quan thuế mà một doanh nghiệp vừa và nhỏ cần biết để tránh các rủi ro bị xử phạt. ...

Phụ lục 03-1A của tờ khai quyết toán thuế thu nhập doanh nghiệp là một báo cáo bắt buộc. Làm thế nào để lập báo cáo này theo đúng quy định của ngành thuế?...

Số dư là giá trị còn lại của tài khoản kế toán trong một kỳ kế toán. Có những tài khoản chỉ có số dư bên nợ, một số tài khoản khác thì chỉ có số dư bên có và một số tài khoản có số dư cả hai bên...

Doanh nghiệp vừa và nhỏ kinh doanh trong lĩnh vực thương mại dịch vụ chỉ cần một phần mềm kế toán đơn giản, dễ hiểu, dễ sử dụng như Vetabyte Accounting là có thể hoàn thành các yêu cầu của kế toán thuế...

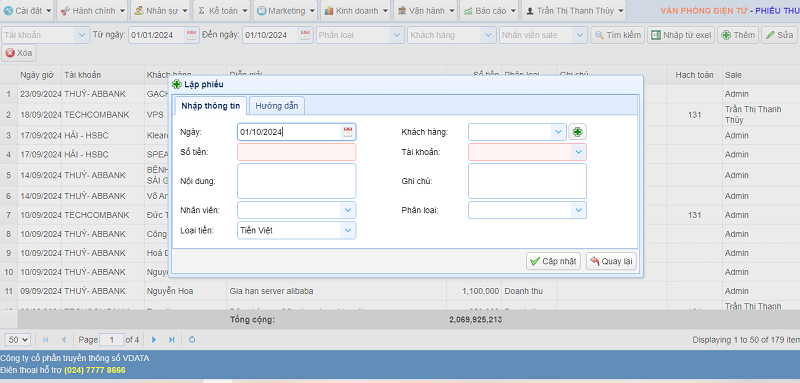

Chức năng quản lý phiếu thu của phần mềm kế toán Vetabyte giúp bạn cập nhật các giao dịch trên sổ ngân hàng và tiền mặt từ đó kết xuất báo cáo nội bộ và báo cáo thuế...

Hướng dẫn lập báo cáo tình hình tài chính mới nhất năm 2024 cho các doanh nghiệp vừa và nhỏ kinh doanh thương mại dịch vụ...