098 984 8886

Gọi cho chúng tôi

info@vdata.com.vn

Gửi email cho chúng tôi

098 984 8886

Gọi cho chúng tôi

info@vdata.com.vn

Gửi email cho chúng tôi

|

Chỉ tiêu |

Mã số |

TK Nợ |

TK Có |

|

I. Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác |

|||

|

1. Thu tiền bán hàng, cung cấp dịch vụ và kinh doanh |

01 |

111, 112, 113 |

511, 131, 515, 121 |

|

2. Tiền chi trả cho người cung cấp hàng hoá, dịch vụ |

02 |

(331, 152, 153, 154, 156) |

(111, 112, 113) |

|

3. Tiền chi trả cho người lao động |

03 |

(334) |

(111, 112) |

|

4. Tiền lãi vay đã trả |

04 |

(335, 6354, 242) |

(111, 112, 113) |

|

5. Thuế TNDN đã nộp |

05 |

(3334) |

(111, 112, 113) |

|

6. Tiền thu khác từ hoạt động kinh doanh |

06 |

111, 112, 113 |

711, 133, 141, 244 |

|

7. Tiền chi khác cho hoạt động kinh doanh |

07 |

(811, 161, 244, 333, 338, 344, 352, 353, 356) |

(111, 112, 113) |

|

Lưu chuyển tiền thuần từ hoạt động kinh doanh |

20 |

MS20 = MS01 + MS02 + MS03 + MS04 + MS05 + MS06 + MS07 |

|

|

II. Lưu chuyển tiền tệ từ hoạt động đầu tư |

|||

|

1. Tiền chi mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác |

21 |

(211, 213, 217, 241, 331, 3411) |

(111, 112, 113) |

|

2. Tiền thu thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác |

22 |

111, 112, 113 |

711, 5117, 131 |

|

3. Tiền chi cho vay, mua các công cụ nợ của đơn vị khác |

23 |

(128, 171) |

(111, 112, 113) |

|

4. Tiền thu hồi cho vay, bán lại công cụ nợ của đơn vị khác |

24 |

111, 112, 113 |

128, 171 |

|

5. Tiền chi đầu tư góp vốn vào đơn vị khác |

25 |

(221, 222, 2281, 331) |

(111, 112, 113) |

|

6. Tiền thu hồi đầu tư vốn vào đơn vị khác |

26 |

111, 112, 113 |

221, 222, 2281, 131 |

|

7. Thu lãi tiền cho vay, cổ tức và lợi nhuận được chia |

27 |

111, 112, 113 |

515 |

|

Lưu chuyển tiền thuần từ hoạt động đầu tư |

30 |

MS30 = MS21 + MS22 + MS23_MS24 + MS25 + MS26 + MS27 |

|

|

III. Lưu chuyển tiền tệ từ hoạt động tài chính |

|||

|

1. Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu |

31 |

111, 112, 113 |

411, 419 |

|

2. Tiền chi trả vốn góp cho các chủ sở hữu, mua lại cổ phiếu đã phát hành |

32 |

(411, 419) |

(111, 112, 113) |

|

3. Tiền thu từ đi vay |

33 |

111, 112, 113 |

3411, 3431, 3432, 41112 |

|

4. Tiền trả nợ gốc vay |

34 |

(3411, 3431, 3432, 41112) |

(111, 112, 113) |

|

5. Tiền trả nợ gốc thuê tài chính |

35 |

(3412) |

(111, 112, 113) |

|

6. Cổ tức, lợi nhuận đã trả cho chủ sở hữu |

36 |

(421, 338) |

(111, 112, 113) |

|

Lưu chuyển tiền thuần từ hoạt động tài chính |

40 |

MS40 = MS31 + MS32 + MS33 + MS34 + MS35 + MS36 |

|

|

Lưu chuyển tiền thuần trong kỳ (MS 50 = MS 20 + MS 30 + MS 40) |

50 |

MS 50 = MS 20 + MS 30 + MS 40 |

|

|

Tiền và tương đương tiền đầu kỳ |

60 |

Lấy số liệu chỉ tiêu “Tiền và tương đương tiền” đầu kỳ, Mã số 110 trong Bảng cân đối kế toán (lấy ở cột “Số đầu kỳ”) |

|

|

Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ |

61 |

Số phát sinh Nợ TK 111, 112, 113, 128 đối ứng với số phát sinh có TK4131 |

|

|

Tiền và tương đương tiền cuối kỳ (MS70 = MS 50 + MS 60 + MS 61) |

70 |

Lấy số liệu chỉ tiêu ”Tiền và tương đương tiền” cuối kỳ, Mã số 110 trong Bảng cân đối kế toán. Hoặc MS70 = MS 50 + MS 60 + MS 61 |

|

Bài viết này hướng dẫn chi tiết các mẫu biểu, báo cáo bắt buộc phải nộp cho cơ quan thuế mà một doanh nghiệp vừa và nhỏ cần biết để tránh các rủi ro bị xử phạt. ...

Phụ lục 03-1A của tờ khai quyết toán thuế thu nhập doanh nghiệp là một báo cáo bắt buộc. Làm thế nào để lập báo cáo này theo đúng quy định của ngành thuế?...

Số dư là giá trị còn lại của tài khoản kế toán trong một kỳ kế toán. Có những tài khoản chỉ có số dư bên nợ, một số tài khoản khác thì chỉ có số dư bên có và một số tài khoản có số dư cả hai bên...

Doanh nghiệp vừa và nhỏ kinh doanh trong lĩnh vực thương mại dịch vụ chỉ cần một phần mềm kế toán đơn giản, dễ hiểu, dễ sử dụng như Vetabyte Accounting là có thể hoàn thành các yêu cầu của kế toán thuế...

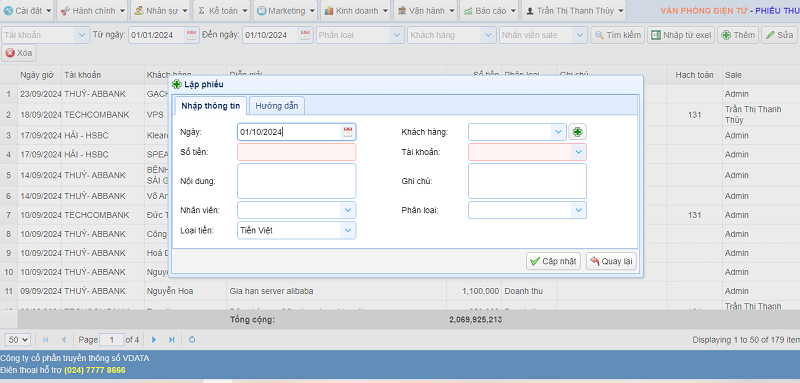

Chức năng quản lý phiếu thu của phần mềm kế toán Vetabyte giúp bạn cập nhật các giao dịch trên sổ ngân hàng và tiền mặt từ đó kết xuất báo cáo nội bộ và báo cáo thuế...

Doanh nghiệp vừa và nhỏ cần lập và nộp tờ khai thuế TNDN vào quý 1 của năm kế tiếp bài viết này hướng dẫn chi tiết cách điền các chỉ tiêu trong tờ khai quyết toán thuế thu nhập doanh nghiệp...